iDeCo(イデコ)とは?個人型確定拠出年金と呼ばれる制度です。

これだけでは全然伝わらないですが、自分年金を作る事であなたの老後が不安!というのを解消に繋げる事が出来ます。

iDeCo(イデコ)初心者はメリット・デメリットを知り、得する人の節約術を実践していきましょう。

どこがいいの?どこで開設出来るの?という方も続きをどうぞ。

ポイ活情報

2026年6月は

600円分+確定2,000円分

ポイントインカム注目の6要素

登録13歳以上から

現金化500円から

魅力コンテンツの質が随一

安心運営10年突破&プライバシーマーク

CPキャンペーン数はNo.1クラス

稼ぐゲームで遊ぶからアプリまで多彩

ポイ活情報

2026年6月は

600円分+確定2,000円分

ポイントインカム注目の6要素

登録13歳以上から

現金化500円から

魅力コンテンツの質が随一

安心運営10年突破&プライバシーマーク

CPキャンペーン数はNo.1クラス

稼ぐゲームで遊ぶからアプリまで多彩

iDeCo(イデコ)(個人型確定拠出年金)とは

| 口座開設 | 1箇所のみ口座開設可能 ※口座移動などは可能 |

|---|---|

| 加入(積立)期間 | 20歳から60歳まで ※時期はいつでも ※60歳以降は運用指図者も可(積立出来ず、運用のみ) |

| 掛金の上限 | 20,000円/月:会社員(企業年金あり) 23,000円/月:会社員(企業年金なし) 23,000円/月:専業主婦 68,000円/月:自営業 ※2018年より「年間単位での運用可能額」へ ※例:月1万で、ボーナス時に多く積み立てるなど可能に |

| 最低掛金 | 5,000円から1,000円単位/月 ※掛金の上限は人による |

| 掛け金の休止・再開 | 手続きをすればいつでも可能 |

| 納付方法 | 本人給与からの天引き 加入者本人の口座振替 ※フリーランスなど自営・無職の人は本人口座のみ ※残高が足りない場合は「未納扱い」 |

| 運用方法 | 金融機関によって用意されている金融商品が異なる |

| 金額の変更 | 年1回(毎年4月~翌年3月までの間) |

| 口座開設手数料 | 国民年金基金連合会:2,777円 運営管理機関 :証券会社などで異なるが0円が多い |

| 運用手数料 |

収納手数料 :103円/月(年間1,236円) 月間合計:約167円~670円程度 |

| 納付時 | 事務委託先金融機関:432円(給付の都度) |

| 節税シミュレーター | モーニングスター(1度利用をオススメ) |

| 受け取り時の制限 | 60歳までは受け取る事が出来ない |

| 振替口座 | 開設する金融機関次第で異なる |

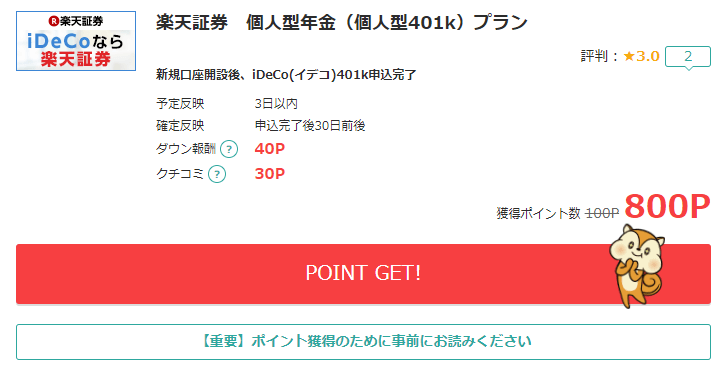

iDeCo(イデコ)を始めるなら知っておきたいポイ活情報

条件としては「楽天証券のiDeCo(イデコ)」という事になります。

それをポイ活経由で口座開設をする事で「ちょっとしたお小遣い稼ぎ」が可能です。

この800円というのを少ないとみるか「口座開設だけで稼げる」と見るか。

私からすれば「資産運用に必要と思う口座開設で更に収益をあげれる」と考えられるため、美味しい要素だと感じました。

ぜひ、iDeCo(イデコ)についてよく知って、ポイ活サイト「モッピー」を収入源の一つとして組み込んで行きましょう。

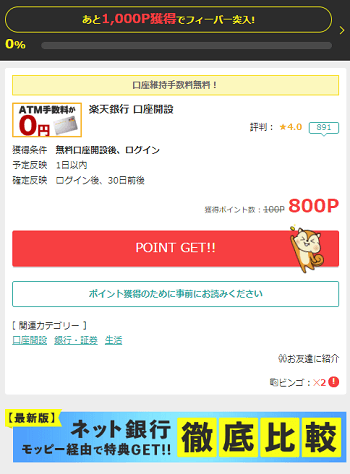

楽天証券も楽天銀行も持っていない人は「更にポイ活で収入」を増やす事が可能です。

このように楽天銀行で+800円分、楽天証券の総合口座開設で+800円分となります。

全て合わせれば「2,400円分」ですね。

この数字は常に変動しちゃいますので「簡単なものに関しては即断即決」をして時間を味方に付けていきましょう。

iDeCo(イデコ)に関しては「どの信託に投資をするかは良く良く考えて行くのをオススメ」します。

0.1%の差というのはやはり何十年も続けば「差」となっていきます。

そもそも、気軽に始められるポイ活とは?という方はこちらをどうぞ。

モッピー注目の8要素!

モッピー注目の8要素!

お金がたまるポイントサイト

交換Apple Gift交換可能

運営10年超え

魅力キャンペーンが凄い!

毎日ガチャでお小遣い稼ぎ!?

稼ぐモニター・アプリまで多数!

マイルJALマイルで最高還元

最強自分年金!サラリーマン・フリーランスの個人年金作り

自分年金と呼ばれる事もある節税にも繋がる重要な制度です。

サラリーマンはもちろんですが、特にフリーランスや個人事業主などであれば知っておきたい要素でしょう。

専業主婦などの場合は、メリット面が薄くなりますが知っておく事をオススメします。

iDeCo(イデコ)ってサラリーマンの方が「欲しい制度」だと思います。

理由は「固定の収入がある」からこそ「積み立てやすい」です。

しかし、実際の所は「フリーランスやフリーター」は早急に考えるべき問題です。

そもそも自分が年金幾らぐらい貰えるだろうという計算をしていくと良くわかります。

退職金もない、厚生年金も払ってない。

国民年金だけだと満額支払って「約78万円程度」です。

月々で言えば65,000円程度ですか。

家持ちか、家賃払いかでも相当差は出ますが、家持ちでもギリギリの生活になる事でしょう。

もし、不安を感じたのであれば「イデコ」の事をしっかりと調べて「あなたの味方」にしましょう。

そしてiDeCo(イデコ)に積み立てるお金がないという事であれば「もとかせ」は収入を得ようとするあなたの味方です。

ネットで収入を得る方法を知ってお得になっていきましょう。

一定の収入さえあればiDeCo(イデコ)はあなたにとって最強の節税の味方となる

iDeCo(イデコ)をやれない人は「もとかせ」でお金を稼ぐ手段を増やしていこう

iDeCo(イデコ)確定拠出年金のメリットを知る

3つの税制メリット

- 【控除】掛け金全額が非課税(所得税、住民税から控除)

- 【非課税】運用益が全額非課税(通常は20%の税金がかかる)

- 【受取時】年金か一時金かで税金が優遇される

まだまだあるメリット

- 【コスト】売買手数料0円が多く、信託報酬も低め

- 【リスク】個別株と違い、インデックス投資を実践する事でリスク分散が可能

- 【運用】60歳以降も運用指図者で運用が可能

初心者にはオススメ、運営年数が長ければ長いほど税制優遇がある。

個人的には「ふるさと納税を存分に活用している人にもオススメ」なのではないかと思っています。

ふるさと納税をするぐらいに「税金を収めている人は、節税に努めるべき」でしょう。

特に万が一の際も考えて、資産を託せる家族も居るのであれば、やっておいて損はないですね。

ふるさと納税もやってみたいけど「計算」が分からない人はこちらをどうぞ。

iDeCo(イデコ)確定拠出年金のデメリット

- 【不動】資金拘束であり、60歳までは出せない

- 【不自由】1金融機関のみの開設、金融商品の選択肢はそこまで多くない

- 【収入】収入次第ではメリット部分の恩恵を幾つか受ける事が出来なくなります

- 【凍結中】特別法人税の再開があれば年間1.173%以上の利回りを目指す必要がある

※再開もありうる?1999年から直近だと2020年3月末までは凍結継続中(現在伸びに伸びてる)

デメリットと言うか、60歳までは引き出せないです。

ただ、自分年金と考えた場合はデメリットではないですね。

ただ、今すぐお金をiDeCo(イデコ)で使うのは避けた方が良いでしょう。

【必見】特別法人税とは(見えないリスク…不発弾級、解体して!)

企業年金の年金積立金に対し、法人税法上課税(1.173%)される税金です。

しかも積立金「全額」に対して毎年課税です。

1999年以降から期限が来るたび延長凍結(バブルが弾けるなど、経済低迷のため)

iDeco自体は2001年ごろから開始のためまだ1度も課税された事はないです。

もちろんですが、「撤廃」を金融業界からは求められています。

が、依然として「凍結」を選択し続けてる事からも「財源として惜しい」と思ってるのでしょう。

ただ、このiDeco自体もまた「国としては断然押していきたいはず」です。

「自分年金作り」という方向に行きたいのは確かなのです。

公的年金がもう持たないのは、よく分かる状況!

敗戦後、資金を確保するために行った「国民貯蓄増強方策」と復興後も、大蔵省で引き続き貯蓄を推進。

そうして日本に長く根付いた「貯蓄文化」からの脱却を目指している感じもしますね。

そもそもインフレ2%を目指すので貯蓄していたら国民全員貯金が-2%なようなものです。

世界的に見ても日本が貯金割合が高いのも分かります。

年金作りのために「お金が動く」という事は「死に金」である1,000兆円規模の預金残高が少しでも動くという事です。

これはまさしく「経済が回る」という点においても、個人的にはさっさと不安要素が消える「撤廃」をして少しでもリスク軽減で投資をさせて欲しいとお願いしたい所です。

平成28年12月8日発表(P87)で凍結期間は「平成32年3月31日まで延長中」(2017年調べ)

平成32年3月31日から更に凍結・廃止・再開されるかはその時次第

iDeCo(イデコ)開始時点で1度も課税された事はない

【iDeCo(イデコ)比較】年収非正規・正社員・男女全体・会社員・フリー

| 対象者 | 年齢 | 年収 | 積立額 | 年間所得控除 | 運用益(3%利回り) |

|---|---|---|---|---|---|

| 平均年収 (非正規) |

– | 172万円 | 1万円 | 18,200円 | 例:14年間の場合 398,302円(14年間) (投資額1,680,000円) |

| 平均年収 (正社員) |

– | 486万円 | 2万円 | 48,500円 | – |

| 平均年収 (男女全体) |

– | 422万円 | 2万円 | 36,200円 | 例:14年間の場合 796,695円(14年間) (投資額3,360,000円) |

| サラリーマン 企業年金なし |

25歳 | 253万円 | 1万円 | 18,100円 | 3,154,312円(35年間) (投資額4,200,000円) |

| サラリーマン 企業年金あり |

46歳 | 800万円 | 2万円 | 73,100円 | 796,695円(14年間) (投資額3,360,000円) |

| サラリーマン 企業年金なし |

46歳 | 800万円 | 2.3万円 | 84,000円 | 916,209円(14年間) (投資額3,864,000円) |

| フリーランス | 46歳 | 400万円 (課税所得) |

6.8万円 | 243,300円 | 2,709,023円(14年間) (投資額11,414,000円) |

- 非正規の平均年収 :172万円(2017年時)

- 正社員の平均年収 :486万円(2017年時)

- 男女合計平均年収 :422万円(2017年時)

- サラリーマン25歳:年収253万円は20-24歳の男女平均年収

- サラリーマン46歳:年収422万円が平均年収&平均年齢(正規雇用)

- 企業年金なし:2.3万円積み立てられる場合は、控除額が増える

- フリーランス46歳:課税所得が400万円の場合、以下金額は課税所得時

- 100万円:年間123,300円

- 200万円:年間127,800円

- 300万円:年間165,000円

- 350万円:年間192.300円

- 400万円:年間243,300円

- 500万円:年間248,300円

年間所得控除を考えれば積立と期間が大きければ大きいほど効きます。

そして年齢に関して、大事な要素は「積立期間」ですね。

更に言えば積立金額も年収さえ増え続ければ、限度額まで増やして行けば良いのです。

だから20台で始められる人は始めましょう。

特に公務員・会社員の方なら安定収入が見込めるはずです。

逆に非正規雇者の場合は、年金を払うだけでも現状大変という方も居るはずです。

将来のために今の生活がギリギリになってしまっては意味がありません。

フリーターの場合など、若年者納付猶予制度など活用していくのが良いです。

今の生活を大事にしつつ、将来へのお金を残すためにもぜひ様々なお金の知識を学んで行きましょう。

国の制度というものは「知っている人だけの味方」です。

あなたも知識と制度を「味方に付けましょう」

まずはネット収入を生み出すという工夫!

【節税】収入に見合った積み立て金額でより効果を発揮する

【番外】フリーランスはiDeCo(イデコ)と国民付加年金

国民付加年金は聞き覚えのない人の方が多いかと思います。

フリーランスで国民付加年金(月400円)を掛けている人の場合は、iDeCo(イデコ)の上限というのが68,000円ではなく、上限が67,000円となります。

これはiDeCo(イデコ)の掛金の限度額の範囲内で1,000円単位で任意に設定出来るためです。

ざっくり付加年金とは

- 国民年金の保険料に+400円上乗せする、付加保険料の事

- 原則として、65際から年金が支給

- 付加年金の金額は「200円×付加保険料の納付月数で算出」

- 年金支給(65歳)から2年で元が取れるお得な制度!?

- 30年支払った場合:貰える年金は年間72,000円増える

- iDeCo(イデコ)とは同時に加入が可能

フリーランスで満額iDeCo(イデコ)で運用出来ない人は付加年金で少しでも支給年金を増やすという考えをオススメします。

付加年金の申請などはお近くの年金事務所に連絡をしましょう。

日本年金機構の全国の相談・手続き窓口はこちら

付加年金は月400円で65歳から2年生きれば元が取れるようになる

日本の平均寿命は女性87.14歳、男性80.98歳(2016年時)

サラリーマンの方には関係ない話

【番外】確定拠出年金を60歳未満で引き出す方法

本人がなくなった時のみ、遺族への掛け金受け渡しが可能となります。

ですので、iDeCo(イデコ)を利用している事は家族で共有しておく方が良いですね。

家族に残すために教えておきたい事

- 【非課税枠】死亡退職金としての非課税枠(生命保険とは別枠)

- 非課税限度額= 500万円×法定相続人の数

- 【死亡一時金】iDecoは60歳を過ぎてももらえる

基本はやはり引き出すことは出来ませんが「残す事は出来ます」

iDeCo(イデコ)について始めるのであれば、家族の理解も深めて行く事をオススメします。

積立を中止して運用のみなどは可能

万が一の場合の場合も、積立を家族に残す事は可能

絶対に失敗したくない人が知っておくべき金融機関の選び方

- iDeCo(イデコ)を開設できる金融機関は一つのみ!

では、どこの金融機関が良いかで言えば…

- 銀行

- 信用金庫

- 信託銀行

- 労働金庫

- 保険会社

- 証券会社

- 投信会社

などなど、様々な場所でイデコを利用する事が出来ますが、開設出来る金融機関は1つのみです。

その上で「金融商品の取扱は開設した金融機関によって異なります」

商品のラインナップ数も異なります。

まずは、どう選ぶかの情報をまとめてみました。

【変更】金融機関口座を移す事は可能

基本はこの3つ!選ぶなら「口座管理手数料0円」の金融機関

- 【手数料】口座管理手数料は0円の所を選択

- 国民年金基金連合会に2,777円は支払う必要がある(加入時のみ)

- 【品揃え】商品の品揃えは、充実さと信託報酬が低い所の有無

- 【情報量】そのサイト上に情報がしっかりとあるかどうか

基本はこの3つを中心に選ぶのが良いです。

そして重要な要素として「手数料面」は絶対に確認してから開設しましょう。

口座管理手数料0円にこだわるのは「長期投資」だからこそです。

しかし、この口座管理手数料が月額が掛かって来るだけで「利回りの低下」に繋がります。

特に信託報酬も重要です。

金融商品を選ぶ際は「信託報酬が出来る限り安く、あなたの年齢が若ければ若いほど株式中心に選びましょう」

私の基準としては、信託報酬は出来れば0.2%台まででチョイスしたいと思っています。

この信託報酬は必ず掛かってくる費用なので、何十年も投資するなら0.01%でも安いものを見比べて行きましょう。

もちろん投資先の安全性を重視するなら債券、更にリスクを下げるならもっと安全と言われている所への分散投資です。

【品揃え】投資出来る種類が多いのは魅力、信託報酬が低いのがある所を選ぶ

【情報量】iDeCo(イデコ)とは?という情報がしっかりとそのサイトにある所から選ぶ

【手数料】口座管理手数料無料の金融機関について

- SBI証券

- 楽天証券

- イオン銀行

- 大和証券

- マネックス証券

無条件で運用手数料が無料なのが上記です。

といっても167円/月(収納手数料+事務委託手数料)が必要です。

- 【積立時】収納手数料 :103円/月(年間1,236円)

- 【積立してなくても必ず】事務委託手数料:64円程/月(年間768円)

ここに運用管理手数料まで毎月発生している人といない人ではボディーブローのようにじわじわと効いて来る痛みとなります。

ぜひ、余計な費用を掛けない0円の所から選択していく事をオススメします。

- 【信託報酬】必ず掛かる費用の一つであり、0.01%でも安い所でする!

2017年以降も広がるであろう無料化ですので、最新版を見たい方はこちらをどうぞ。

【備考】信託報酬にこだわるのは「投資家」の第一歩

信託報酬は「保有期間中に毎日かかるコスト」です。

100万円を年5%で運用した場合

「0.5%の差でも10年後には、約7万円、20年後には約22万円の差」となります。

信託報酬は出来る限り低く低く抑えましょう。

【品揃え】運用する先を選ぶなら「バランスよく投資をする」リスク分散

例えばSBI証券の場合なら、分類として

- 国内株式

- 国際株式

- 債券系

- コモディティ

- バランス

などなど更に多くの分類表記があります。

そういった部分で、国内株式だけでなく国際系も考える選択肢は欲しい所です。

株式はいわゆるハイリスク・ハイリターンカテゴリーと言って良いです。

そしてイデコの良い所は、こうした投資をバランス良く狙えるという点です。

ただ、取扱金融商品が少なければ少ないほど「バランス」を取りづらくなります。

とはいえ1種類の金融商品でバランスよく投資出来るものもあります。

その1種類が入っている確率が高いかどうかは、やはり品揃えだと私は思います。

「バランスよく投資できる金融商品の有無はそれぞれで異なるため、取扱が多い所で開設がオススメ」です。

初心者の場合「どこに投資したら良いのか」となった時、取扱商品数が少なければ少ないほど迷わず済みます。

ただ将来的にも選択肢が多い方が、知識も増してより良い選択が出来る可能性は高まります。

- 日本も含めたバランス派

- 先進国など国際株中心

- 今後の発展を期待した中小企業や国を中心に

- 株式よりも債券に切り替え「受給時に備えた運用」

などですね。

そうした意味でも、取扱が多い所であなたに合ったiDeCo(イデコ)利用をオススメします。

今後も増える取扱金融商品が増えるだろうiDeCo(イデコ)です。

その可能性が高いのも現状「多くの人が利用する可能性が高い所」になるでしょう。

【開設】そのためには金融商品の取扱が多い金融機関がオススメ

【情報量】イデコに投資するお金がない人が知っておくべきお金を増やす知識

これは公式サイトをチェックして、あなたが投資したい金融商品があるかどうかを知らなければなりません。

資産運用の方針と積み立てられる期間によって変わってくるため1度必ずチェックしましょう。

ただ、情報に関して言えば「お金を増やす情報」はiDeCo(イデコ)を使うにしろ使わないにしろ必須です。

ぜひ、知っておいて欲しい情報がこちらです。

誰もがネットで稼ぐ時代!知っていればお小遣い稼ぎが可能な方法

日々の節約に繋がるモニター生活

スマホがドコモユーザー限定であれば月5,000円程度得する事が出来ます。

他のキャリアユーザーの人は格安スマホに変えるなどして「日々の固定費を抑えましょう」

結局どこで口座開設したら良いか分からない人はSBI証券

理由は単純に「取扱金融商品が最も多く、必要手数料が年間2,004円と最安値」だからです。

※信託報酬は除く

- 特に条件なく運営管理手数料を無料化したのはSBI証券が初となります

- その後付随して無料化したのは楽天証券

そして私であれば「あなたが口座開設にたどり着くまでに最大限お得にする情報提供が可能」です。

SBI証券開設までにしなければならない事の一つとして「住信SBIネット銀行口座」が必要です。

では、その開設方法でお金を得られるとしたらどうでしょう?

その方法としては「ポイントサイト」を使います。

ポイントサイトとは?という方はこちらをどうぞ。

このポイントサイトを使うことで、最大で10,000円以上得することも可能ですね。

特にネット収入を生む事で私はiDeCo(イデコ)以上に得すると言えます。

そして使うべきポイントサイトはたったひとつです。

そう「ポイントタウン」ですね。

このポイントタウンを使いこなすだけであなたは今日から「ネット収入」という、資産運用だけでなく「元手を増やす手段、二つ目の財布」を手に入れる事が出来ます。

収入は本業以外にも持つ!二つ目の財布で投資資金を得る

無料コンテンツの質・量を兼ね揃えているコンテンツの帝王ポイントタウン!

最低換金額が100円なので、初心者に優しいポイントサイトです。

【ポイントタウンの攻略・評判まとめ情報】

二つ目の財布!ネット収入を生み出す「ポイントタウン」とは

公式サイト:ポイントタウン

投資をしている人ならお馴染みと言える「GMOグループ」が運営しているポイントサイトがポイントタウンです。

株価などチェックしている人なら分かるでしょうが、配当利回りも3%超えてきている(2017年時)GMOメディアの運営となります。

iDeCo(イデコ)の知識も覚えてポイントタウンも覚えてだと大変です。

ポイントタウンの特徴を3つまで分かりやすく絞ったので御覧ください。

- 【運営】GMOグループのGMOメディア運営、運営歴17年超え、会員数200万人超え

- 【交換】貯めたポイントを現金化、Amazonギフト化、ビットコイン化など多彩に可能

- 最低換金額100円からのため、初心者でも簡単に交換可能

- 【稼ぐ】17年という期間で拡張され続けた稼ぐためのコンテンツが多く安定している

- モニターをする事で、日々の買い物から外食でも最大100%還元

- ネット通販でも、最大100%還元から楽天、Yahoo!などお得に買い物が可能に

- カード発行、証券口座開設だけで大量のポイントを得る事が可能

運営17年超えという事もあり、非常に安定した運営を続けられている証拠です。

特にポイントサイトというものも多くあるのですが「その中でも1番良いと推せるぐらいには」です。

稼ぐのも最低100円分から現金化可能な唯一と言えるポイントサイトです。

100円貯めるだけであれば簡単ですので、誰もが交換可能でしょう。

もちろん暇つぶしでゲームなどもしても良いのですが、iDeCo(イデコ)を調べるぐらいの方であれば「もっともっと稼げるコンテンツ利用をオススメ」します。

例えばモニター案件でも、利用したら「節約でなく更に儲かる」という案件すら存在します。

200%還元なので「利用した金額の2倍(上限15,000円まで)」といった形です。

こうしたお得な案件の利用をしっかりする事でお小遣い稼ぎや節約から、副業まで目指す事も可能でしょう。

![]()

私の場合は、約25万円分のポイントを貯めて現金化した事もあります。

この金額を稼ぐのは誰でも可能とはさすがに言えません。

しかし「可能である人も出てくる」とは言えます。

iDeCo(イデコ)の知識を身に着け、節税と老後をしっかり見据えているあなたであれば「可能である可能性は高い」です。

なぜなら「知識を学びそれを自分の利益に繋げるチカラがあるからこそ」です。

もちろんiDeCo(イデコ)もポイントタウンもやらないという選択もあるでしょう。

しかし、ポイントタウンで資金を集め、iDeCo(イデコ)で積立をする。

それが実現した時「本収入以外での最高の積立環境構築」が可能になります。

ぜひ、あなただけは他の人が知らない賢い選択肢を選んでいきましょう。

iDeCo(イデコ)での積立資金は2つ目の財布で貯め続ける!

無料コンテンツの質・量を兼ね揃えているコンテンツの帝王ポイントタウン!

最低換金額が100円なので、初心者に優しいポイントサイトです。

【ポイントタウンの攻略・評判まとめ情報】

iDeCo準備でお小遣い稼ぎ!住信SBIネット銀行口座開設について

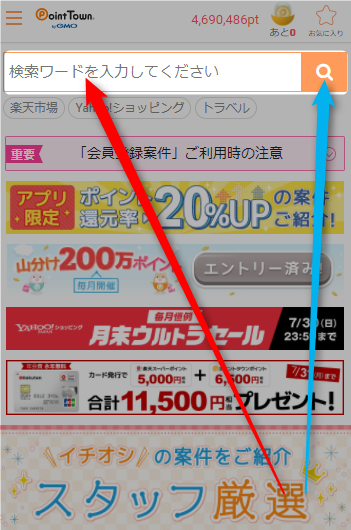

1.ポイントタウンで新規登録

2.「住信SBIネット銀行」で検索(赤矢印)、虫めがねをタップ(青矢印)

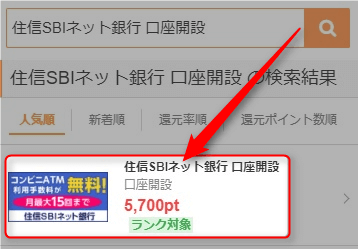

3.検索結果に出た「住信SBIネット銀行 口座開設」をタップ(赤矢印)

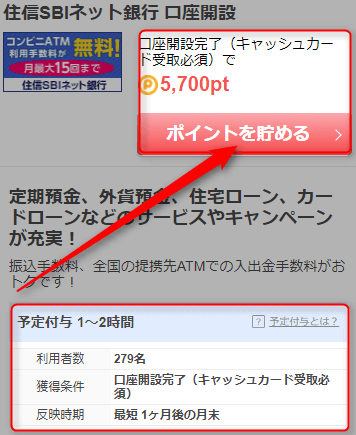

4.条件等確認後、問題なければ「ポイントを貯める」をタップ(赤矢印)

注目して欲しい部分は

- 貰えるポイント額

- ポイントを貰うための条件:口座開設完了

といった部分です。

iDeCo(イデコ)を始める準備だけで「お小遣い稼ぎが可能」なのが魅力ですね。

5.住信SBIネット銀行の公式サイトに移動するので、そのまま申込手続き

この時、特典情報が「ポイントサイトから付与」となっていれば問題なく経由出来ていると言えます。

無料コンテンツの質・量を兼ね揃えているコンテンツの帝王ポイントタウン!

最低換金額が100円なので、初心者に優しいポイントサイトです。

【ポイントタウンの攻略・評判まとめ情報】

手間も掛からないのと、1回は必ず口座開設が必要なので経由をオススメ

その後手続き等に問題なければ、ポイントタウンから現金化可能のポイント付与

SBI証券の口座開設について【4,000円得する裏技】

SBI証券に関しては複数のポイントサイトから選択する事が出来ます。

ただ、一律で最高額は4,000円分の還元です。

そのため、そこから選出したポイントサイトのみ掲載しています。

ですので、「どこを選んだ所で間違いない」というレベルの優秀さです。

これもまた「iDeCo(イデコ)で金融商品」を選ぶようにどこがいいかを選択していく事をオススメします。

現金化すれば「iDeCo(イデコ)の準備だけでお小遣い稼ぎが可能に」

SBI証券会社で実際にiDeCo(イデコ)の口座開設する方法

- 口座開設後、iDeCo(イデコ)の資料請求(コレ自体はとても簡単)

- 資料内容確認後、提出

- 加入審査・新規加入手続完了書類の到着

- 最短でも翌月になるため「早めにやっておくのが良い」

- 運用開始

まずは資料請求をやっておかなければなりません。

とりあえず、先に資料だけ申し込んでおき、実際に開設するかをじっくり悩むのが良いでしょう。

個人の運用スタンス【米国中心(先進国)】

ただ、米国だけはリスク分散とは言い難いので「あくまで参考」程度にどうぞ。

世界全体の株式規模で言えば、半分以上は「米国」です。

2017年9月段階の時価総額の企業の1位は、あの「アップル」ですね。

1位~12位のうち9社はアメリカ企業で、3社が中国です。

それ以降に13位サムスン(韓国)、16位ネスレ(スイス)、といった外国企業が出現してきます。

日本企業だとトヨタが42位で入っていますね。

上下には41位インテル、43位ユニリーバ(英/蘭)です。

上位50社のうち半分以上は「アメリカの企業」となります。

ですので、アメリカに投資をしないという事は「世界の半分への投資はしない」という選択肢でもあります。

リーマン・ショック時はともかく、土地の広さや、人口増加面の労働者の確保も考慮し、米国は今後も経済成長は続いていくだろうと判断しています。

少なくとも日本が先進国の中でも低成長率なのは知っての通りで、どちらに投資する方が良いのかは分かりやすいかと思います。

では、SBI証券で米国を組み入れているオススメそうなのはこの辺りでしょうか。

| ファンド名 | iFree NYダウ・インデックス |

|---|---|

| 運用会社 | 大和証券投資信託委託株式会社 |

| 信託報酬 | 年率0.243% |

| ベンチマーク | ダウ・ジョーンズ工業株価平均(円ベース) ※アメリカ株100% |

| カテゴリー | 国際株式・北米(F) |

| 純資産 | 2,632百万円 |

分かりやすく言うと「米国の選りすぐりのベスト30を買い付け」です。

ニューヨーク・ダウ、またはニューヨーク平均株価とも呼ばれたりします。

| ファンド名 | DCニッセイ外国株式インデックス |

|---|---|

| 運営会社 | ニッセイ・アセットマネジメント |

| 信託報酬 | 0.2268% |

| ベンチマーク | MSCI コクサイ インデックス(配当込み、円換算ベース) |

| カテゴリー | 国際株式・グローバル・除く日本 日本を除く世界各国への分散投資(アメリカに60%以上) |

| 純資産 | 7,590百万円 |

世界各国への分散ですが、アメリカへ60%以上の投資対象としています。

- アメリカ 63.6%

- イギリス 7.2%

- フランス 4.2%

- ドイツ 3.8%

- カナダ 3.7%

- スイス 3.5%

- オーストラリア 2.7%

- オランダ 1.4%

- スペイン 1.4%

- 香港 1.4%

ほぼ94%ほどは株式投資で残りが、投資証券などですね。

S&P500の連動ファンドが出現したらスイッチを考える(自分で投資ならVOOなど)

若い人なら株式投資100%ポートフォリオ(国内20%、先進国50%、新興国30%など)

※ポートフォリオはあなたの生活・考えにあった組み立てを考えましょう

※例:出来れば元本割れを避けたいから定期預金など(インフレ2%は考慮しましょう)

iDeCo(イデコ)でリスク分散出来るバランス型を目指したい人

繰り返しになりますが、投資で分散するのであれば「海外を含めた株式など」をバランス良くです。

日本を入れるかどうかはあなた次第!

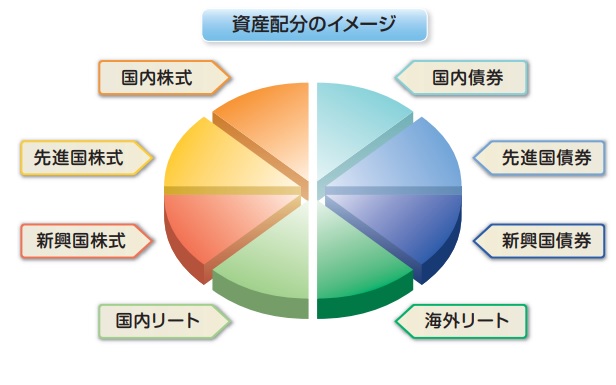

それでもバランスってどうすれば…という方にとっておきなのがコレ!

- 大和-iFree 8資産バランス(信託報酬0.2484%)

- 国内株式

- 先進国株式

- 興国株式

- 国内債券

- 先進国債券

- 新興国債券

- 国内REIT

- 海外REIT

8資産へのバランス投資(12.5%を目標とした均等投資)となります。

上記などは信託報酬も低く8資産バランスが取れていてなかなか良いと感じました。

こうした分散をバランス良くするのは「個人でも可能ですが手間暇は間違いなく掛かります」

そうした手間部分を信託報酬0.2484%で任せられるのは利点と言えます。

バランス型を目指すのであればこちらを参考に比較して自分に合う金融商品を見つけていきましょう。

積立期間が10年未満なら債券を50%組み入れるなど対策をしっかりとする

※無条件にそのまま採用するのではなく、しっかりあなたの生活に合った投資を!

iDeCo(イデコ)以外で資産形成するなら知っておきたい資産運用

株式もそうなのですが、様々な方法で資産を運用する事が可能です。

例えば、クラウドファンディングやソーシャルレンディングと呼ばれるものです。

利回りも非常に高く、長い運営の所では10年以上続けている会社も存在します。

iDeCo(イデコ)は自由に引き出せないから…と思う人は「おつりで積立」です。

おつりで貯金ではなく投資を始めるにはうってつけでしょう。

新興国への投資も良いですが、投機的にやるのであればビットコインなども注目です。

ビットフライヤーは1回取引してしまえば「ログインボーナス」も付くのでオススメです。

ビットコインを1円も使わずに貯めるならこちらをどうぞ。

マイナンバーも証券会社の口座開設時に必要になったりするので、知識として覚えておくのをオススメします。

【オマケ】ちょっとした節税に繋がる方法の一つです。

iDeCo(イデコ)のまとめ

【受取】60歳から受取可能

【開設】1箇所のみ口座開設が可能

【運用】運用する金融商品は開設した会社によって異なる

【掛金】毎月5千円からで、上限は仕事によって変動

【休止】再開含めて手続きで可能

【納付】給与天引きor本人口座(残高が足りない場合未納)

【手数料】開設時、月額、信託報酬、受け取り時に掛かる

【メリット】3つの税制メリットが基本となる

【デメリット】資産運用のため、リスクはある

もし、今まで預貯金だけという資産運用だった方が「iDeCo(イデコ)を始めようと思ったのであれば、正解である」と私は思います。

もちろんリスクはありますが、預貯金だけというのも常に2%のインフレに晒され続けているとも言えます。

少なくともあなたのポートフォリオは、預貯金+iDeCo(イデコ)での分散という形になります。

残念ながらまだまだiDeCo(イデコ)の知名度は低いため、知り合いに相談してというのが難しいかと思います。

今の状況だと、あなた自身がメリット・デメリットをしっかりと把握し「教える側」になるでしょう。

iDeCo(イデコ)の場合は、主婦であっても「メリットになる場合があります」

これは「運用益が非課税」のため、ですね。

といっても、それならまず「NISA」から始めましょう。

積立NISAも始まったりと「いつでも自由に引き出す事が出来るお金での運用も可能」です。

iDeCo(イデコ)で重要なのは、投資した額と、そこから出た利益と受取時の税制メリットです。

特に投資額が控除に繋がるため、人によっては「それだけでする価値がある」というレベルの運用保証になります。

将来がどうなるかは予想は出来ても確定ではありません。

しかし、それでも「世界全体は成長し続けるであろうという予想は漠然とある」でしょう。

ここ30年ぐらいで言えば「リーマンショック時以外は世界経済はプラスでの成長率を遂げています」

バランス型であれば、そうした世界成長の果実を得る事が出来ます。

iDeCo(イデコ)は「自分の資産をどう運用するか」という部分でも非常に勉強になります。

ほったらかしも出来ますが、最初に決めたポートフォリオから10%以上のズレなど発生したら修正出来るぐらいには確認をしておきたい所です。

お金にまつわる問題は本当に多いです。

しかし、あなたが知れば知るほど「制度は味方」になります。

これは「知らなければ、ただただ機会損失するだけ」です。

特に私は「ポイントサイトというものに出会って初めてネットでこんな簡単にお金を得る機会が生まれるのか」と驚きました。

なんせ、バナーをクリックするだけで「現金化出来るポイントが貰える」のです。

もちろん数万円なんてものではありません。

0.1円程度です。

しかし、ポイントサイトの使い方、稼ぎ方を調べ、あらゆるコンテンツを使い続けていくうちに私は数十万円を得る機会を毎月得る事が出来ました。

知識は積立投資のように「どんどん、益をもたらします」

あなたに合うポートフォリオを手に入れて、ライフスタイルに合った資産運用を行いましょう。

60歳からどれほどの資金が必要かは、会社員なのか、個人事業主のようなフリーランスかなどでも大きく異なります。

年齢もそうですし、積立期間が短ければ短いほど、守備的な資産運用をオススメします。

若い人ほど「収入をアテに出来るため、リカバリーも十分可能」なので株式中心などです。

そして、年齢問わずオススメなのが「副収入、2つ目の財布を手に入れる」という事です。

あなたもiDeCo(イデコ)とポイントサイトを手に入れて資産形成!

無料コンテンツの質・量を兼ね揃えているコンテンツの帝王ポイントタウン!

最低換金額が100円なので、初心者に優しいポイントサイトです。

【ポイントタウンの攻略・評判まとめ情報】

ポイントタウンもっとよく知りたい人はまず公式サイトをチェック!

お小遣いアプリでコツコツからガッツリ稼ぎたい人は必見ランキング

コメント